บทความนี้จะพาคุณไปสำรวจทุกแง่มุมของ Cloud Solutions ตั้งแต่พื้นฐานไปจนถึงแนวทางการนำไปใช้งานจริง เพื่อให้ SMEs ไทยสามารถปลดล็อคศักยภาพและก้าวทันโลกดิจิทัลได้อย่างเต็มที่

นำส่งงบการเงินประจำปี บริษัทจำกัดต้องทำอะไรบ้าง

“ปิดงบการเงิน” คืออะไร?

ปิดงบการเงิน คือ การปิดบัญชี การกลับรายการปรับปรุงทางบัญชี และจัดทำงบการเงินประจำปีเมื่อถึงกำหนดสิ้นรอบบัญชี เพื่อให้ทราบถึงสถานะการเงินและการดำเนินงานของบริษัท และนำส่งกรมพัฒนาธุรกิจการค้าและสรรพากรตามที่กฎหมายกำหนด ซึ่งหากไม่มีการส่งงบการเงินจะมีโทษปรับตามกฎหมาย

กำหนดสิ้นรอบบัญชี คืออะไร?

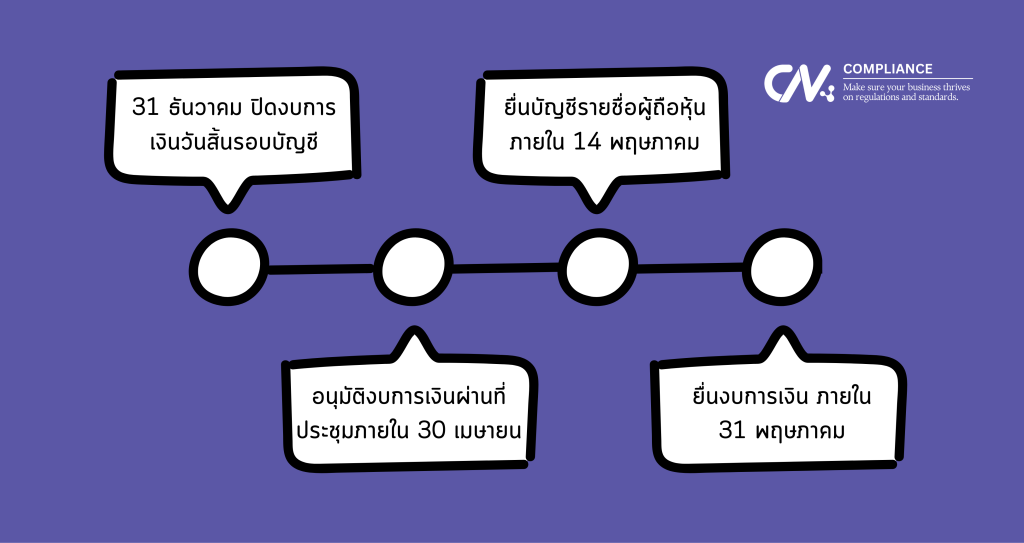

บริษัทจำกัดต้องปิดบัญชีครั้งแรกภายใน 12 เดือนนับแต่วันเริ่มทำบัญชี และปิดบัญชีทุกรอบ 12 เดือนนับแต่วันปิดบัญชีครั้งก่อน (พ.ร.บ. การบัญชี พ.ศ.๒๕๔๓) ในบทความนี้ขอยกตัวอย่างรอบบัญชีเป็นวันที่ 1 มกราคม – 31 ธันวาคม เพื่อความสะดวกในการทำความเข้าใจ

ปิดงบการเงินแล้ว ต้องอนุมัติงบการเงินผ่านที่ประชุมภายใน 4 เดือน

เมื่อผู้จัดทำบัญชีปิดงบการเงินแล้ว จะส่งต่อให้ผู้สอบบัญชีรับอนุญาติตรวจสอบและแสดงความเห็น แล้วนำเสนอต่อที่ประชุมใหญ่เพื่ออนุมัติงบการเงินภายใน 4 เดือนนับแต่วันปิดบัญชี เช่น ปิดบัญชีวันที่ 31 ธันวาคม ต้องอนุมัติงบการเงินผ่านที่ประชุมใหญ่ภายใน 30 เมษายน

อนุมัติงบการเงินผ่านที่ประชุมแล้ว ต้องยื่นงบการเงินภายใน 1 เดือน

ยื่นงบการเงินภายใน 1 เดือน นับแต่วันที่งบการเงินได้รับอนุมัติในที่ประชุมใหญ่ เช่น ประชุมใหญ่วันที่ 30 เมษายน ต้องยื่นงบภายในวันที่ 31 พฤษภาคม

ยื่นงบการเงินผ่านทาง DBD e-filing

ยื่นงบการเงินผ่านทาง DBD e-filing เอกสารที่ต้องยื่นมีดังนี้

- งบการเงิน

- รายงานผู้สอบบัญชีรับอนุญาติ

- หมายเหตุประกอบงบการเงิน

ยื่นบัญชีรายชื่อผู้ถือหุ้นทางอิเล็กทรอนิกส์ (DBD e-filing)

ต้องยื่นสำเนาบัญชีรายชื่อผู้ถือหุ้นในรูปแบบไฟล์ บอจ.5 (.xlsm) ภายใน 14 วันนับแต่วันประชุมสามัญผู้ถือหุ้น เช่น ประชุมอนุมัติงบการเงินวันที่ 30 เมษายน ต้องยื่นแบบ บอจ.5 ภายในวันที่ 14 พฤษภาคม

สรุป Timeline

บทความนี้อ้างอิงจาก ประกาศกรมพัฒนาธุรกิจการค้า เรื่อง หลักเกณฑ์และวิธีการยื่นงบการเงิน พ.ศ.๒๕๖๕ ประกาศนี้เริ่มบังคับใช้ตั้งแต่วันที่ 1 มกราคม พ.ศ.๒๕๖๖

Related Posts